- jährliche Ausschüttung

- min. Laufzeit: 3 Monate

- max. Laufzeit: 7 Jahre

- Zinsen: 0,61 %

- Einlagensicherung: 100.000 €

Allgemeines

Bei der Credit Agricole Consumer Finance SA handelt es sich um ein Tochterunternehmen der französischen Bankengruppe Credit Agricole. Credit Agricole ist einer der größten europäischen Banken und ist in 23 Ländern tätig. Hierbei wird eine sehr umfangreiche Palette an Dienstleistungen sowie Produkten, unter anderem Festgeldanlagen, angeboten. Auch ist dieses Unternehmen unter anderem ein Marktführer für Konsumentenkredite.

ALLE ANGEBOTE DER CREDIT AGRICOLE BANK

Festgeldkonto 7 Jahre

|

Festgeldkonto 4 Jahre

|

Kontoeröffnung

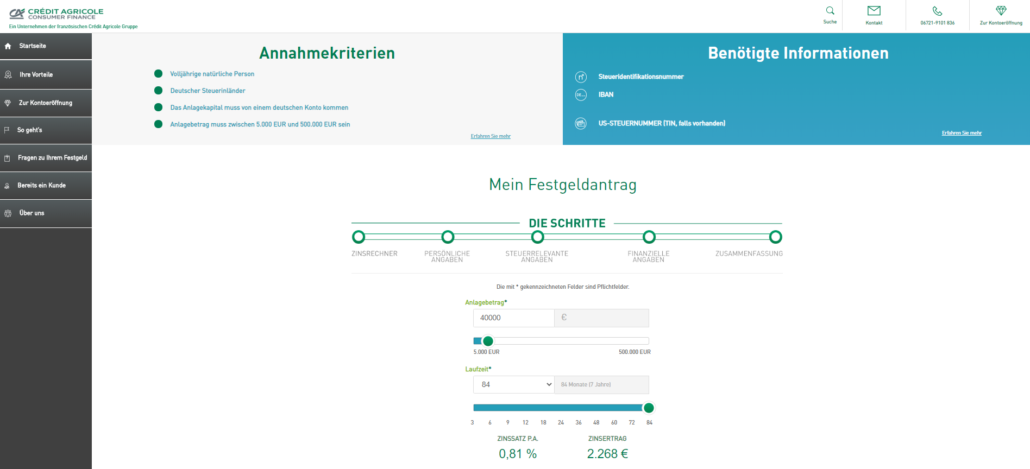

Damit man ein Festgeldkonto bei der Credit Abricole eröffnen kann, ruft man deren deutsche Webseite auf und man kommt dann direkt auf das entsprechende Angebot. Die Texte sind in deutscher Sprache. Damit man dann zu dem Antragsformular gelangen kann, ist es erforderlich, den Festgeldrechner in der oberen rechten Ecke zu verwenden. Hier sollte man dann den Anlagebetrag einstellen und die jeweilige Laufzeit auswählen. Danach kommt man dann auf das Antragsformular. Dort gibt man den Namen und die Adresse ein.

Im nächsten Schritt sind dann die aktuellen Kontaktdaten (E-Mail-Adresse, Telefonnummer oder Mobilfunknummer) anzugeben. Ebenso wird die Berufsgruppe abgefragt. Auch will die Bank wissen, woher der Anlagebetrag stammt und zusätzlich wird dann ein Hinweis auf die europäische Anti-Geldwäsche-Richtlinie 2013/0025 (COD) angezeigt.

Danach erfolgt die Abfrageaktion für das Referenz-Konto. Hier wird dann in der Regel das Girokonto hinterlegt. Danach wird zweimal das Passwort für das Telefon-Banking eingegeben und es werden die AGBs und die Bedingungen für das Einlagengeschäft bestätigt. Das ganze System arbeitet auch mit einer Plausibilitätsprüfung und stellt dann auch bei falscher Eingabe von Postleitzahlen mit den Orten und nicht existierende Straßen fest. Auch wenn man hier die IBAN eingibt, werden automatisch die BIC sowie das zugehörende Kreditinstitut angezeigt

Danach wird alles nochmals im Überblick angezeigt und man kann es nochmals überprüfen. Danach können die Unterlagen ausgedruckt, unterschrieben und dann i muss dann bei einer Postfiliale das Postident-Verfahren durchgeführt werden. Von dort aus werden dann die kompletten Unterlagen übersandt. Danach erfolgt dann von der Bank die Übersendung den Zugangsdaten für das Online-Banking.

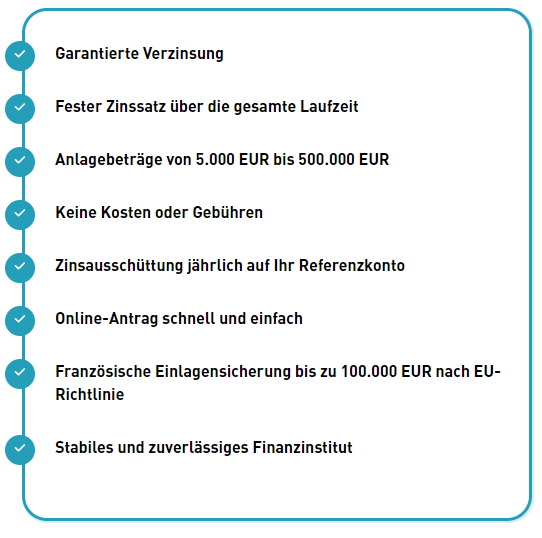

Die Festgeldzinsen sind sowohl bei Neu- als auch bei Bestandskunden gleich. Der aktuelle Zinssatz bei einem Anlagezeitraum von 7 Jahren liegt bei 0,61 Prozent p.a. Man hat die Auswahl, was die Laufzeit anbelangt, zwischen 3 bis 84 Monaten (7 Jahre). Dabei steigt der Zinssatz mit der Anlagedauer und liegt momentan bei den 7 Jahren bei 0,61 Prozent p.a. und die Zinsgutschrift geht jährlich auf das angegebene Referenzkonto. Somit entfällt der Zinseszinseffekt. Die Mindestanlagesumme beträgt 5.000 Euro. Maximal kann man bis zu 500.000 Euro anlegen. Hier sollte man jedoch die gesetzliche Einlagensicherung beachten. Ein Währungsrisiko ist nicht vorhanden, das alles in Euro abgewickelt wird.

Da es sich um eine französische Bank handelt, erfolgt keine automatische Abführung der Abgeltungssteuer an das zuständige deutsche Finanzamt. Deshalb werden die Zinsen ohne Steuerabzug überwiesen. Nach Jahresablauf stellt die Bank eines Jahresbescheinigung für den Kunden zur Verfügung. Der Anleger muss dann die Zinserträge selbst bei der Einkommenssteuererklärung angeben. Ein Freistellungsauftrag ist hier nicht vorgesehen.

Kundensupport

Beim Kundenservice stehen die üblichen Kontaktmöglichkeiten zur Verfügung. Ein telefonischer Kontakt ist mit einer deutschen Vorwahlnummer möglich. Die Servicezeiten sind von Montag bis Donnerstag von 8.00 bis 18.00 Uhr und am Freitag von 8.00 bis 17.00 Uhr. Ebenfalls kann man den Support per E-Mail erreichen. Der Service steht dann in deutscher Sprache sehr kompetent zur Verfügung. Das wirkt sich dann auch positiv auf den Credit Agricole Test aus.

Sicherheit

Die Einlagen bei dieser Bank werden über den französischen Einlagensicherungsfonds (Fonds de Garantie des Depots et de Resolution – kurz FGDR) abgesichert. Aufgrund dieser Einlagensicherung werden Beträge bis zu einer Höhe von 100.000 Euro pro Kunde zu 100 Prozent abgesichert. Eine solche Sicherung gibt es in ganz Europa und wird in den EG-Richtlinien 94/19/EG, 97/9/EG und 2009/14/EG geregelt. Somit sind 100.000 Euro abgesichert. Alle darüber hinaus gehende Festgeldanlagen unterliegen keiner Sicherung, da es keine sonstige eigene Sicherung vorhanden ist. Das wirkt sich dann nicht so positiv auf die Credit Agricole Erfahrungen aus.

Vorteile

- Bis zu 0,61 Prozent Zinsen (bei Maximallaufzeit von 7 Jahren)

- Laufzeiten von 3 bis 84 Monaten

- jährliche Zinsgutschrift

Nachteile

- Nachdem nur eine gesetzliche Einlagensicherung vorhanden ist, werden nur 100.000 Euro pro Kunde abgesichert – alle darüber hinaus gehenden Anlagebeträge sind nicht abgesichert

- Mindesteinlage 5.000 Euro

Fazit

Die Bank bietet eine breite Palette an Laufzeiten an und mit 0,61 Prozent p.a. bei 7 Jahren ist es unter den heutigen Gegebenheiten eine vernünftige Rendite. Nicht so ganz positiv ist der Anlagebetrag von maximal 500.000 Euro, wobei über die europäische Einlagensicherung nur maximal 100.000 Euro pro Kunde abgesichert sind. Die Einlagensicherung ist zwar mit der normalen deutschen Einlagensicherung vergleichbar. Konsequent wäre dann auch gewesen, den Maximalanlagebetrag auf 100.000 Euro pro Kunde zu beschränken.

Erfahrungen

0 94 100 1Jetzt bewerten!

(40 Stimmen, 4,23 von 5)

(40 Stimmen, 4,23 von 5)